VIP可享有论坛特权,免看广告,负分归零,重新加分开始!

「我要成为VIP」

| qilaweizhu1009 发表于 2022-2-7 12:27 只看TA 1楼 |

|---|

|

|

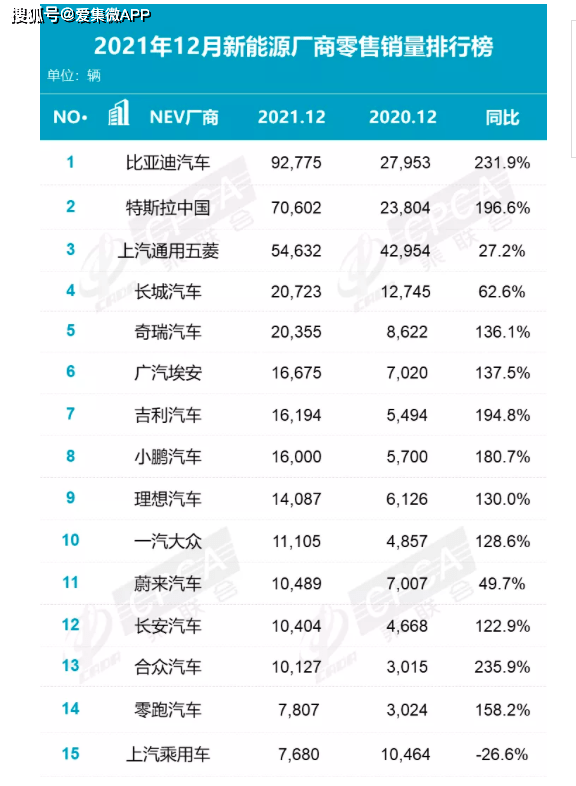

[转帖] 各谋“车”路的手机厂商:华为卖车,小米造车,OV要抢滩[7p] 编者按:2021年,半导体行业依然在挑战中前行。后疫情时代、产能紧张、地缘政治等因素仍深刻地影响着全球半导体产业链及生态。2022年,全球半导体行业如何发展?新的挑战又会从何而来?为了厘清这些问题,《集微网》特推出【2021-2022专题】,围绕热点话题、热门技术和应用、重大事件等多维度梳理,为上下游企业提供参考镜鉴。电动车与元宇宙,谈起2021年的科技圈,就绕不过这两个话题。 对于普通人来讲,元宇宙仍处在一个概念阶段,大大小小的新闻都会提到布局元宇宙,但关于它如何实现,短时间内恐怕未有定论。  但电动车的风潮,已经实实在在刮至大家面前:乘联会的最新数据显示,中国市场2021年12月新能源乘用车零售销量达到47.5万辆,同比增长128.8%,2021年全年新能源乘用车零售298.9万辆,同比增长169.1%。 考虑到12月国内乘用车市场零售量为210.5万辆,这意味着消费者在12月购买的新车中,平均每4辆中就有1辆是新能源车,以这个比例来看的话,往后买新车,面临的第一个抉择就是油车还是电车。  包括特斯拉、小鹏、蔚来、理想、比亚迪在内的新旧品牌均实现了大幅度增长,乘联会也预计,2022年新能源汽车销量将达500万辆,同比增长47%,短期内依旧是一片蓝海。 在这样大好的趋势下,挣扎在红海中的几个手机厂商不免就动了点心思,毕竟手机市场早已接近饱和,5G换代带来的红利也逐渐消失,跳出原来的一亩三分地去探寻其他增长方式或许是更好的选择。 各谋出路的手机厂商 2019年4月,华为轮值董事长徐直军在上海车展期间发表主题演讲,正式发布华为汽车数字化解决方案,将其30多年的ICT产业经验将和100多年汽车产业,通过车联网的方式进行融合。 徐直军表示,华为不造车,而是聚焦ICT技术帮车企造好车,所谓的ICT(Information and Communication Technology)即信息和通信技术,是电信服务、信息服务、IT服务及应用的有机结合),华为和汽车产业以后会经常见面,将成为面向智能网联汽车的增量部件供应商。 此后,华为先后与长安、广汽、北汽以及小康股份达成战略合作,均将推出采用华为方案的新车型,正式拉开了手机厂商向汽车行业发动进攻的帷幕。  2021年4月,北汽极狐阿尔法S华为HI版和赛力斯华为智选SF5正式发布,前者搭载鸿蒙OS智能互联座舱与智能高阶自动驾驶系统,后者则搭载HUAWEI HiCa全场景智能互联系统,这两款车的出现,标志着华为带着自己的方案正式进入汽车市场角逐。 既然华为已经先行,曾经针锋相对的小米自然也做起了造车的准备。2021年3月30日,小米集团在港交所发布公告,宣布小米智能汽车业务正式立项。公告显示,公司董事会已批准智能电动汽车业务立项,将为此成立一家全资子公司,雷军将兼任该业务首席执行官。资金方面,小米计划首期投入100亿元人民币,未来十年投资100亿美元。  2021年11月27日,北京经济技术开发区管委会与小米科技签约仪式举行,正式宣告小米汽车落户北京经开区。据悉,小米汽车项目将建设小米汽车总部基地和销售总部、研发总部,计划分两期建设年产量30万辆的整车工厂,一期和二期产能分别为15万辆,预计2024年首车将下线并实现量产。 小米作为最早的互联网手机厂商,进入汽车领域显然让人更为期待,毕竟目前包括特斯拉在内的多家新能源汽车都采用了直销模式,和当初小米卖手机的方式有异曲同工之妙。  那作为线下手机厂商的代表,OPPO和vivo又有什么样的动作呢? 早在2019年,OPPO创始人陈明永就在OPPO未来科技大会上表示,如果汽车厂商造不好车,OPPO有实力的话就会对造车做尝试。 2021年4月28日,国内媒体报道称,OPPO集团正在筹备造车事项,推动者是创始人陈明永,目前陈明永已经在产业链资源和人才方面摸底调研,同时会见了宁德时代中国乘用车事业部总裁朱威,双方畅聊数小时。 2021年6月,OPPO申请注册了新商标“Ocar”,国际分类为科学仪器,同时还在该月开始开放整车系统专家、自动驾驶感知融合专家等岗位,种种迹象表明,OPPO造车已经是箭在弦上,不得不发。 而vivo呢,虽然目前没有造车的迹象,但在2020 vivo开发者大会上,vivo 高级副总裁施玉坚正式发布了Jovi InCar。Jovi InCar是vivo车联网产品的全新品牌,经过一年多的时间打磨,旨在携手车厂、车联网服务商、应用开发者,共筑车内、车外统一的开放生态。 对于vivo来讲,如果不能在国内手机市场取得足够亮眼的成绩,那么汽车项目似乎也是一个很有必要的选择。 好车到底谁能造 目前来看,手机厂商造车早已是泾渭分明的两派了。 首先是华为这一派,它和车企有两种合作模式,一种是作为软硬件及智能化的整体方案供应商,另一种就是HUAWEI inside全栈式方案即Hi方案,华为向车企提供鸿蒙车机与自研车载计算芯片在内的全套Hi解决方案。 后者可以说是承包了一辆智能汽车核心的基础软件和平台系统,主机厂商只需聚焦在为用户实现差异化体验的上层应用软件即可,华为官方也曾用“类似手机厂商基于安卓操作系统开发智能手机”的比喻,来解释华为Hi方案。 另外,华为还会以零部件供应商的公司角色,向车企或以及供应商提供智能汽车零部件,扮演产业链上游的角色。 从这里也不难看出,华为提出Hi方案,想要当的不是简单的车企,而是车界的“新博世”与“新安卓”。 另一派就是小米这样亲自下场的厂商了,依靠着在手机供应链积累的经验来进军汽车市场,几乎是从零开始造车,建立自己的汽车工厂与团队,没有两三年很难看到成果,整车量产也需要耗费非常多的时间。  到底谁能造出来一辆好车? 华为的Hi方案听着非常诱人,车企们只需要负责整车制造,其余一切都交由华为,无需再操心硬件芯片、车机系统和自动驾驶等方面的问题,甚至连销售都能外包给华为的手机门店。 但上面不过是理想情况,一位不久前离职的华为管理层曾说过这么一句话:“把劳斯莱斯的引擎放到拖拉机上,肯定还是拖拉机,不是劳斯莱斯。” 不管是赛力斯华为智选SF5,还是北汽极狐阿尔法S,由于传统车企本身的种种限制,他们的具体配置对比其他新晋的互联网车企,并没有太大的优势,华为本质上是在给一个泥塑像上色,任凭你妙笔神通,也没办法改变原来的底子,眼睛是勾勒出了几许神韵,但不协调的头身比例出卖了这些赶鸭子上架的产品。 更致命的是,市场似乎并不对贴了华为标摆在华为店的汽车感兴趣:全国乘联会的数据显示,2021年,赛力斯SF5全年销量仅为8169辆,不及造车新势力“小蔚理”一个月销量。 过去一年,华为汽车业务已有多位关键人物出走:汽车业务副总裁、西欧企业业务部部长何利扬、自动驾驶COO&地图与数据负责人姜军、智能驾驶产品项目群总监张晓洪、融合传感负责人彭学明、自动驾驶研发部部长陈奇、首席功能安全专家佘晓丽……以及最近的原华为智能汽车解决方案BU智能驾驶产品部部长苏箐。 这对于明面上积极开拓汽车业务的华为来说,显然有些反常,就目前来讲,华为距离造好车卖好车大概还有好几个“特斯拉”。  而小米呢,它所走的路其实和目前的“小蔚理”有着很大区别。蔚来、小鹏等造车新势力以代工模式切入造车领域,寻找一部分经营不善的传统车企来为自己的新能源汽车代工,但小米从一开始就选择自建工厂,其耗费很大力气最终选定了北京,在轻资产和重品质两者中选择了后者。 虽然这能更好地实现大规模量产、控制生产和交付节奏,但对于目前小米来讲,依旧是一场赌注很大的冒险,毕竟小米的手机业务远远没有达到高枕无忧的地步,在2021年第四季度IDC的手机市场报告中,小米已经名落孙山,排在了苹果、荣耀、OPPO和vivo后面,沦为第五。 而股票更是反映出投资者对小米造车的不看好,2022年1月27日上午,小米集团盘中大跌超5%报16.6港元/股,刷新近52周来最低,同时再次跌破发行价。自年初创造35.9港元/股新高后,小米集团一路走跌至今,不到一年时间股价跌幅超54%,市值蒸发超过4850亿港元(约合人民币3952亿元)。 市场恐怕也不信任小米能真的造好车,毕竟小米在汽车上的技术积累非常少,即使是在深耕了十多年的手机市场中,小米也经常被讥讽为组装厂,被诟病成缺乏自研技术的贴牌厂。 这样看来,手机厂商纷纷入场造车,真的是从红海跃向蓝海吗? 不经历一场足够的厮杀,问题当然不会有答案,但唯一可以肯定的是,不奋力前游的那家厂商,第一个浪头就会把它卷回岸边,笑到最后的永远只有各方面竞争力更强的那一家。 |

| 0 |

|

|---|